会社設立時に悩む資本金の額

法律

資本金の設定は慎重に。

税金・融資・許認可..etc

-多方面に影響-

起業

- 2020.09.03 -

資本金とは何か(初心者向け解説)

資本金は、会社が株主から出資して貰ったお金のことです。

銀行借入だと、後日(利子を付けて)返済する必要がありますが、資本金はその必要がありません。

そのため、会社財産を形成する大きな要素です。

会社は資本金or借入金を元に、事業を展開していきます。

法人は個人と別人格のため、「幾らの財産を以って会社をスタートさせますか?」を決める必要があります。

これが、法人設立時における、資本金の決定です。

なお、資本金は登記簿謄本に掲載され、誰でも閲覧できる状態となります。

税金面で資本金が与える影響

資本金は、一種、会社規模を示すバロメータの役割を持ちます。

簡単に言えば、

- 「大きい会社には税優遇を与える必要はないよね。」

- 「小さい会社だから税金を安くしてあげよう。」

といった法規制が存在します。

例えば、法人設立後、2年間は消費税を払わなくていい制度があるのは、広く知られています。

しかし、資本金:1,000万円以上で会社設立してしまうと、初年度から消費税を納めなくてはなりません(消費税法第12条の2①)。

また、地方税も高くなります。

岡山県・倉敷市で言えば、以下のように法人税額が変わります。

【岡山県の税金】

| 資本金額 | 税金(均等割)/年 |

|---|---|

| 1,000万円以下 | 21,000円 |

| 1,000万円超1億円以下 | 52,500円 |

【倉敷市の税金】

| 資本金額 | 従業員数 | 税金(均等割)/年 |

|---|---|---|

| 1,000万円以下 | 50人以下 | 50,000円 |

| 50人超 | 120,000円 | |

| 1,000万円超 1億円以下 |

50人以下 | 130,000円 |

| 50人超 | 150,000円 |

上記の他にも、無数の規制があり、会社の業種等によっても様々な特例が存在します。

設立法人の個別事情によって変わる要素が多分にあるため、「見た目が良いからできるだけ多くの資本金で会社設立しよう」といった動機は、お勧めしません。

融資面で資本金が与える影響

銀行融資でも、資本金の金額が意味を持ってきます。

より専門的に言えば、資本金は利益剰余金(会社が稼いだお金の、税引後利益の累積)と共に、会社にとって「純資産」を構成する要素です。

この純資産が多ければ多いほど、銀行評価は高まるため、資本金の大きさ=純資産の大きさ=評価へ繋がる、といった図式になります。

前述の通り、資本金は借入金と異なり「返さなくていい財産」です。

そのため、多ければ多いほど、将来会社が倒産しても債権者が減る=銀行にとってリスクが低い、とも言えるでしょう。

取引実績のない、新設法人なら尚のことです。

ただし、資本金は一種の虚構財産とも言える側面があり、ある程度の会計知識を持つベテラン銀行マンであれば、数字の操作により実態がバレてしまうことがあります。

一例として、以下の取引を行った場合は、後々融資が不利になるでしょう(最悪、借りれない事態も)。

- ・資本金:100万円で設立したが、実際は株主(甲)自身のマネーでなく、他人(乙)から借りた資金を使っており、法人設立後間もなく(乙へ)返済した

- ・個人と法人は別人格にも関わらず、個人事業主時代と同じ感覚で会社のお金(資本金)を使い込んでしまった

一旦上記を行ってしまうと、修正するのに多額の税負担が発生します。

つまり、資本金は多すぎても、少なすぎても、後日弊害が出る可能性があります。

会社設立時には、業種・規模・自身(株主)の身の丈にあった、資本金設定を行いましょう。

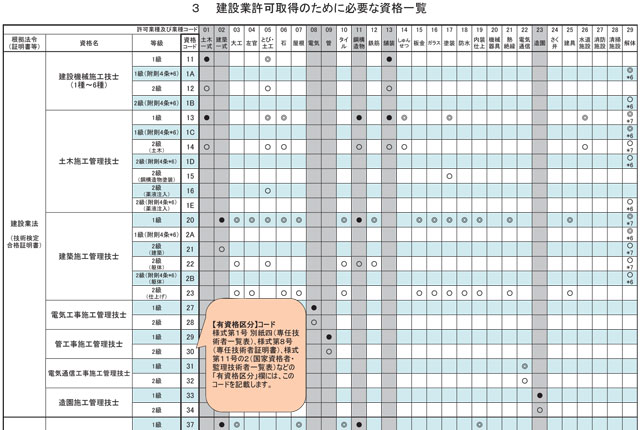

許認可面で資本金が与える影響

建設業の場合、請負工事を取るための建設業許認可が必要となる時が来ます。

なお、個人事業主時代に許認可を取得していても、法人設立に伴い、取り直しが必要となります。

法人で許認可を取得する場合に「資本金は300万円以上必要」「いや500万円はあった方が良い」といった言葉を耳にするかもしれません。

結論から言えば、「会社によって、必要な資本金は異なる」となります。

建設業の許認可は、業種によって様々なものがあり、その取得要件も異なります。

以外と知られていないのが、「経理チェック体制がしっかりしているか」ということ。

ずさんな経理をしていると、審査が通らなかった・更新できなかった、という事態もあり得ます。

そのときに備えて、会社設立時には資本金を多く持っていよう(あるいは必要最低限でも大丈夫だ)という判断もあります。

- ・許認可申請=行政書士

- ・経理=税理士

といった側面がありますので、2人と相談して会社の資本金を決める方が良いと思います。

記事一覧へ